实盘股票配资开户

借40万要还230万,无情“套路贷”专围猎老人房产|3·15曝光

回忆2016年某天夜晚,自己家被20多人围起来打砸门窗,一家8口人手足无措、被要求搬离房屋的场景,严先生(化名)至今仍表现得心有余悸。

在飞来横祸的前三年,严先生只是想找小额借贷公司借40万元,用于归还快到期的银行贷款。他做梦也没有想到,自己后来竟稀里糊涂地卷进了民间高利贷,并被人要求连本带利偿还230万元;他根本无力还款这笔天价借款,而且名下房屋被一步步套进“预设好的纠纷”,进而被“委托出售”了一次又一次,过户到陌生人名下;完成这一系列法律手续后, “一帮暴徒突然从天而降”,要将他和家人强行赶出家园,这岂不是要让他无家可归!

严先生遭遇的,其实是一种专门为老人“量身定制”的套路贷。据专+帮团队调查,其常见的套路是,先略施计谋把受害人骗进一桩民间“高利贷”,再通过虚增借贷金额等方式恶意垒高债务,将受害人逼到无力偿还,最后以事先做好的房屋买卖委托公证书,将入套的房产出售获利。

这一连串看似行云流水、天衣无缝的操作,最关键是抓住了被害人缺乏法律常识的弱点,其目的极为阴险和粗暴,就是要侵吞被害人的房产。在广州,一套房产的市价少则几百万,多则数千万,这些“无情猎手”每一次得手后的兴奋,无不建立在受害人的绝望和痛苦之上。

无情“猎手”提前布设高利贷陷阱

一切始于2013年的一通电话。

当时,家住广州白云区的古稀老人严先生,在银行有一笔40万元的房贷,眼看就要到期了,手头却没有足够的现金来偿还。正在他被筹钱搞得焦头烂额的时候,路边一处电线杆上贴着的“牛皮癣”广告进入了他的眼帘,只见上面写着:“正规贷款、无抵押无担保、最快当天放贷。”近乎“零门槛”的贷款条件让严先生怦然心动,他毫不犹豫地拿起手机,拨通了贷款公司的电话。

路边张贴的“牛皮癣”贷款小广告

“最开始接电话的人姓王,接着转给姓白的人,最后又转给姓陈的人。”严先生后来回忆起最开始的一幕,难免觉得奇怪,但当时还贷压力迫在眉睫,让他对此毫无戒心。几经转拨,最终一位名叫陈某、自称在一家 “广州睿弈投资管理公司”工作的人跟严先生对接上了。

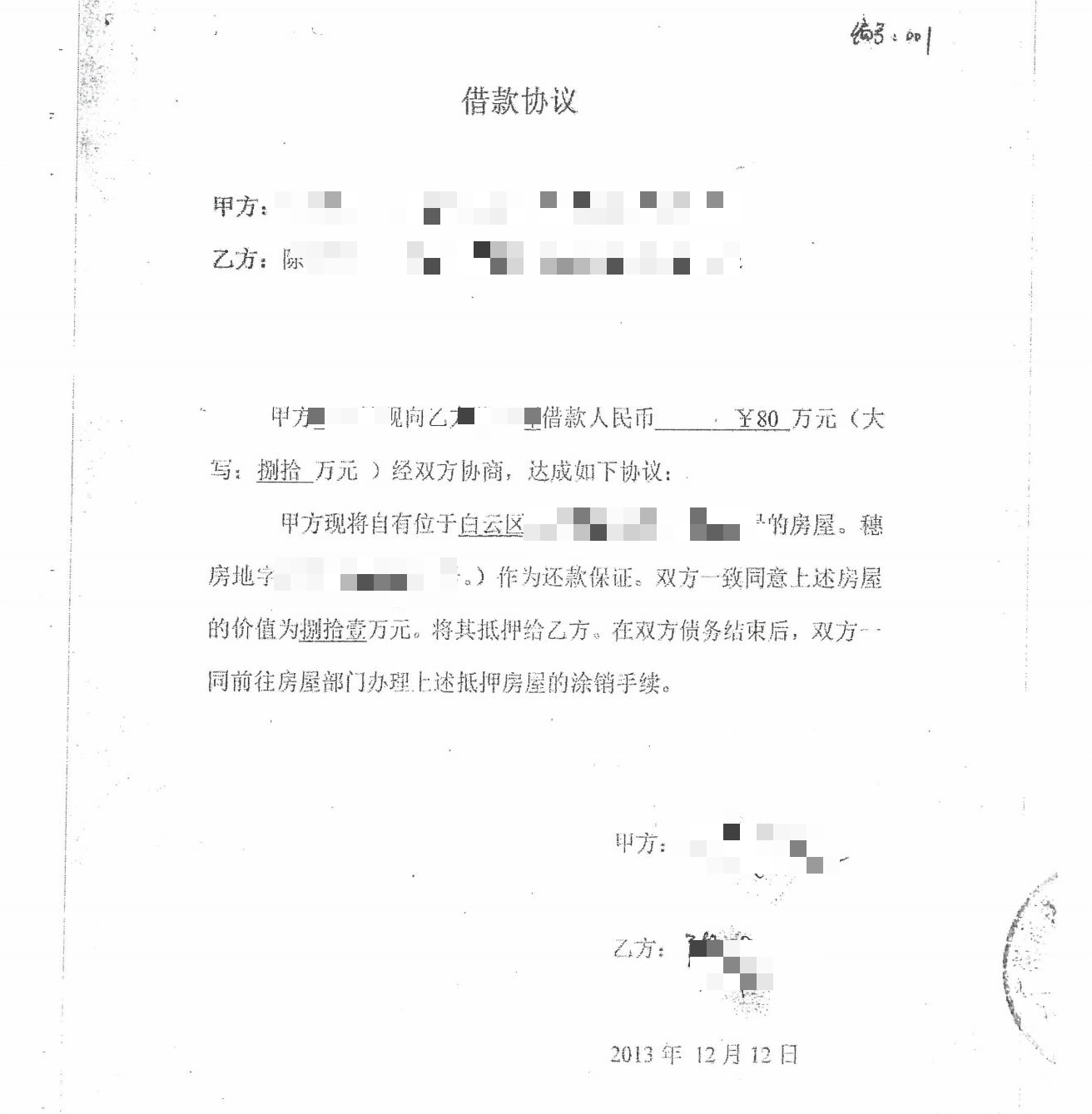

对方开口便很热情地宣称,可以先替严先生垫资提前还款,然后再帮助严先生找到借款周期更长、每月还款更少的银行贷款。严先生一听“这个主意不错”,欣然同意了陈某的方案,也没多想便决定签署借款协议。

严先生实际只想借40万元,但《借款合同》上写的金额却是80万元,与陈某一起将自己的房屋办理抵押登记时,房管局备案的借款协议所示借款金额也是80万元。但办好手续后,陈某用第三方账户向严先生及其儿子转账的金额却只有50.35万元。

严先生与陈某签订的借款协议显示金额为80万元,与实际借款金额相差甚远

为什么实际借款金额与借款协议上写好的相差了近30万元?当时陈某一方是这样解释的:“协议上多写点是常规操作,还款的时候不用还那么多的。” 据严先生回忆,因当时自己确实急需用钱,哪曾想过对方是有预谋要合起伙来骗自己的,加上法律意识淡薄,并没有细想协议存在的陷阱和漏洞,就稀里糊涂签下了第一份借款协议。

过了四五个月,陈某一直没有帮严先生找到还款周期更长的银行贷款,却反过来不断催促严先生还款。严先生哪里有能力那么快筹到钱来归还,于是陈某就介绍彭某给严先生借款,让其以“借新还旧”的方式来归还陈某的借款。

这个时候,明知道对方食言,但一筹莫展的严先生,唯有被对方牵着鼻子走了。

2014年4月26日,彭某在第一次给严先生儿子转账85万元的同时,要求严先生儿子立刻将其中的55.42万元转给陈某指定账户,用于归还借款。

回想起当初陈某转给自己的50.35万元,而这一次彭某只要求他还55.42万元(含息)给陈某,这似乎正应了陈某当初所解释的“不用按借款协议还80万元,只要还实际借款金额就好。”殊不知,这只不过是严先生及其家人一厢情愿的想法。

果不其然,刚把55.42万元连本带息还给陈某后,彭某就要求严先生向其指定账号再转入17.225万元,声称要以此作为借款押金。

这笔17.225万元的转账,在业内有一个让人不寒而栗的名称,叫“砍头息”。通俗来理解,就是指高利贷或地下钱庄在给借款者放贷时,要先从本金内扣除一部分资金。出借人声称其目的是防范风险,但这也导致借款人实际拿到的本金低于账面上的借款数额,并且会让借款过程中实际利率高于合同约定的借款利率。

开头一步不慎落入泥潭,后面就只能越陷越深了。只不过,“围猎团队”后面的花样更多了。

2014年4月30日和5月4日,彭某突然用他人账户向严先生儿子两次转账5万元,并声称这是退还部分借款押金10万元;2014年5月14日,彭某又用他人账户向严先生儿子另外转入了第四笔金额15万元,同时随机要求其转回3万元。

反复多次的来回转账,让严先生迷惑不已,但也只能按照彭某的要求操作。记者经过汇总发现,彭某前后四次一共给严先生及其儿子转账110万元,但随即以各种名目收回20.225万元,由此可见,严先生一家实际从彭某处借款金额为89.775万元。

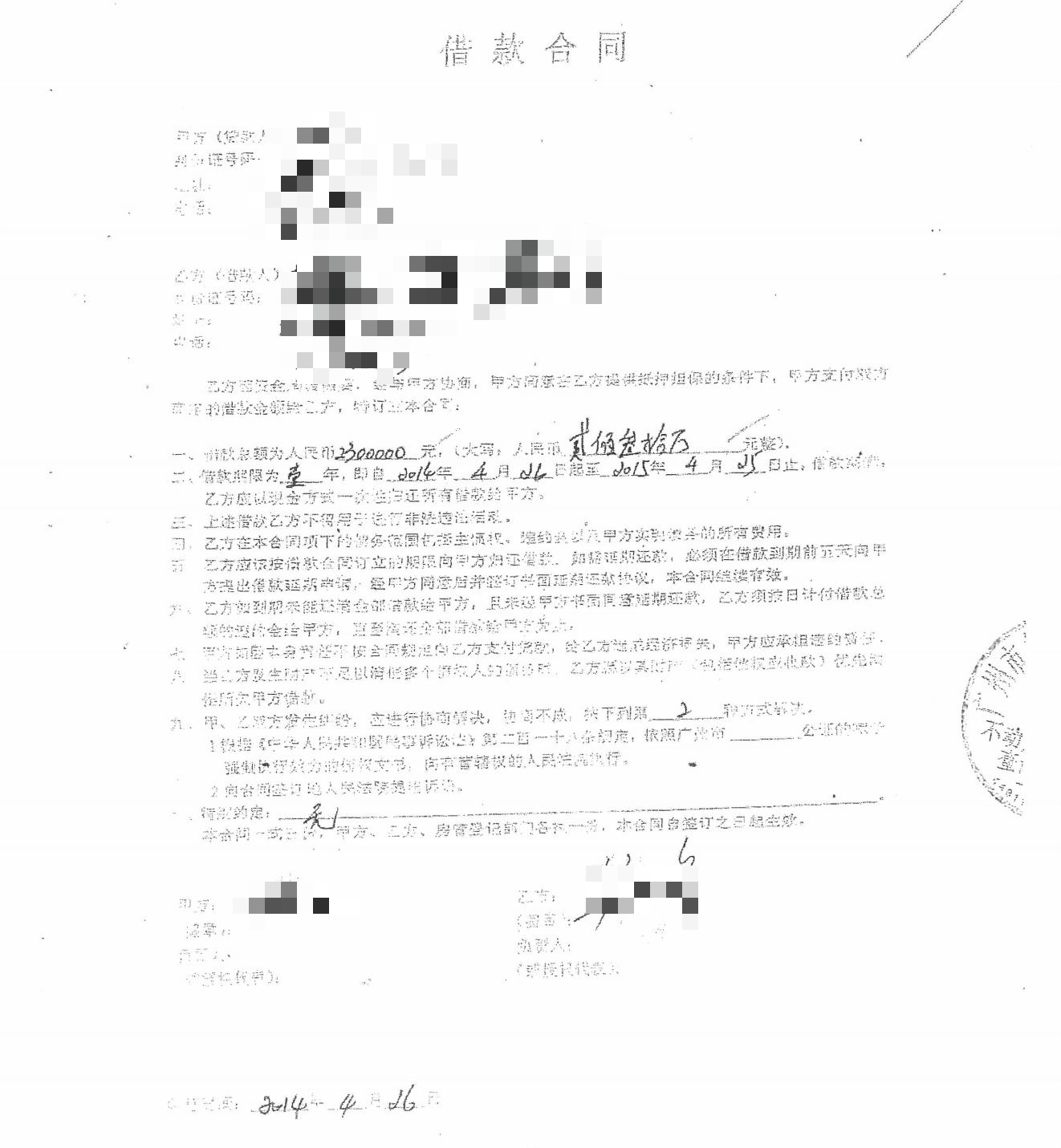

严先生与彭某签订的借款协议显示金额为230万元,同样远高于实际借款金额

然而,与陈某当初和严先生签署借款协议的套路一样,彭某2014年4月26日与严先生签署《房地产抵押合同》,并办理新的房屋抵押登记时,合同所写的借款金额为230万元,亦远远超过了其实际转账的89.775万元。

但是,基于此前与陈某的借款、还款经历,让严先生一家相信《借款合同》上的金额并不是实际需要归还的金额,始终没有想到彭某与陈某是“穿同条裤子的诈骗同伙”。

并且,在办理第二次房屋抵押的前两天,即2014年4月24日,严先生及其配偶甚至同意了彭某办理房屋委托公证书的要求,公证书上所写的受托人为李某和董某,委托内容为出售房屋等。

“他们说借款数额较大,办理房产买卖委托公证书,只是为了以防万一,我还不了钱才会让我卖了房子。”在公证书出具的当天,严先生仍然没有意识到,“围猎者”早已露出了他们的“獠牙”,一场即将卷走他们家房产的更大的风险已经降临。

20多名大汉以产权过户为名强令老人搬家

其实,拉着严先生一家人到公证处办理那份《房屋买卖全权委托公证书》的时候,彭某及其同伙,故意隐瞒了一个事实。

这也是许多房产持有人都不知道的法律后果。多年后,帮助严先生维权的广东华领律师事务所律师谢伟强才告诉他:那几年,只要拿着一份这样的公证书,受托人就可以全权代理委托人(即原业主)的房屋交易和过户登记手续,并且代收房款。

为了在后面能够一口吞掉严先生的房产,“围猎者”提前布设了一系列让人眼花缭乱、环环相扣的陷阱,让严先生成为“一只毫无防备的猎物”,一步步进入他们精心设计的圈套。

事实上,与彭某签署新的房产抵押合同时,严先生名义上的借款金额已经高达230万元,而借款的期限只有短短的一年。以他的家庭收入,一年后根本无力偿还如此大笔的高利贷。

那份《房屋买卖全权委托公证书》,由此,也成为围猎者最后对严先生一家下狠手的“致命武器”。

转眼间,一年过去了。2015年4月25日,向彭某依约还款的合同期限到了,严先生仿佛又回到了2013年在路边看到“牛皮癣”之前的那种焦头烂额的状态。不同的是,在经历“猎手们”走马灯式的重重围困后,严先生的债务短短两年被放大了近6倍。

230万元!这是一个足以让严先生一家的所有财产瞬间归零的数字。

接下来几个月,“围猎者”用他们“善变的嘴脸”一次次刷新严先生一家人“三观”。因为有了白纸黑字的借款合同,彭某及其同伙开始向严先生一家频繁催款,打电话、约见面、到家里堵人等各种催款方式层出不穷,严先生一家不胜其扰,甚至有种哑巴吃黄连——有苦说不出来的感觉。

“之前天天催款,让人透不过气了,突然有一天不催款了,我们觉得有点不对了。”严先生回想起那段“难熬的日子”,至今仍五味杂陈。

在一段时间没有接到对方的电话后,严先生一家才忽然意识到,对方不可能善罢甘休,会不会偷偷要把自己的房子卖掉用来抵债呢?

在辗转难眠几天后,严先生和家人决定到房管局查一查。殊不知,这一查,把他们一家人都吓了一大跳。原来2015年11月6日,受托人董某拿着那份委托公证书,早已把房屋转让给一个叫陈某某的,并且交易价格仅为160万元,远低于《房地产抵押合同》上双方设定抵押的房地产权利价值230万元,也远低于市场价。

看到对方如此过分,严先生说,他简直要当场晕过去了。2015年11月11日,为了讨回公道,严先生向房管局书面反映,他和家人对董某与陈某某的交易毫不知情,且交易价格严重低于市场价格,其作为原产权人根本没收到任何有关房款资金,希望房管局能撤销这笔交易。

“但房管局的工作人员却告诉我们,对方持有合法的房屋买卖委托书,他们不能单方面终止程序,让我们去走法院流程。”严先生对南方+记者表示,房管局干预不了,他只能找到彭某及同伙当面对质。

让他万万没有想到的是,就在他和对方一来一去争得不可开交的时候, 2016年6月7日,陈某某竟然委托一个叫许某仪的代理人,把刚受让取得的房屋所有权,转让给了另一位名为龙某的陌生人,合同约定转让价款为128万元,仍然大幅低于200多万元的市场评估价值。合同签订后,于同年6月16日,陈某某便将房屋转移登记到了龙某名下。

而这一连串新的交易,都是在严先生一家毫不知情的情况下完成的。

又过了半年左右,严先生才接到龙某的电话,“通知我陈某某把房子卖给她了,让我有什么疑问就去找陈某某,还说让我给她230万元才可以把房子还给我。”在电话里听得一头雾水的严先生,哪曾遇到过如此离奇的事,“当时我还觉得这个姓龙的是骗子,我又没有找她借钱,她凭什么让我还钱。”

没等他缓过神来,更夸张的事情发生了。就在严先生接到电话的当天晚上,10多个人突然“从天而降”堵在了他的家门口,“凶神恶煞地”要求他们立刻搬走,因为这套房的产权人已经是龙某了。

至此,严先生才相信龙某说的是真话。但他和儿子仍然天真地认为,凑齐约90万元的欠款还给彭某,房子就能要回来。为了给自己争取多一点的宽限期,其儿子马上找到陈某某和彭某所工作的借款公司。“没想到对方态度根本不是要我们还款,而让我们感觉到,他们从一开始就已经设计好,要一环扣一环给我们下套,目的就是为了我们家的那套房子。”严先生的儿子对记者苦笑道。

这边刚谈崩,那边,龙某在当天晚上便又派了20多个人,围堵住严家,一言不合就开始打砸门窗,威胁他们滚出去。“我们一家人躲在屋里,吓得根本不敢动。”严先生说,如果就这样搬出去,他们就等于无家可归了,因而,全家人唯有硬着头皮不走。

之后是长达一年的拉锯战,龙某一方并没有强行把严家赶走,而是隔三岔五找人来骚扰。由于严家坚持不搬,龙某直接一纸诉状把严先生告到了法院,要求严家腾出房产。

“简直是恶人先告状,说我们强占她的房屋,还要让我们赔偿损失。”提起这宗官司,严先生就气不打一处来。

恶意串通、骗取房产的套路防不胜防

针对这宗离奇官司,法院后来的审判也颇具戏剧性。

虽然严先生据理力争,但是2018年9月25日一审法院除了判令严先生一家向龙某腾空交还房屋外,还必须按每月3000元的赔偿标准,向龙某支付自2017年1月起至房屋腾空交还之月止的房屋占用损失。

收到一审判决后,严先生不服,向广州中院提起了上诉。但是,2018年12月26日,广州中院作出了二审判决,驳回了严先生的上诉,并维持了一审判决。

按照“两审终审制”的审判制度,严先生维权道路似乎已经走到尽头。正当严先生一家心灰意冷的时候,律师谢伟强的出现,让他们重燃了希望。

在反复调查研究了案情和卷宗后,谢伟强意识到,这起案件涉及借贷关系、多次房屋买卖关系等复杂关系,确实非常棘手。但他同时也发现,龙某作为2018年案件的一审原告和二审被上诉人之所以会胜诉,是因为法院的庭审调查只是聚焦现在谁是物权所有人。“龙某是以物权保护的名义起诉,从房屋的权属登记情况来看,2016年6月16日房屋过户至龙某名下,房屋的产权登记人确实是龙某。”

在谢伟强看来,要想走再审或者抗诉的途径,在与龙某的直接对垒中翻案,有点不切实际。严家要想讨回公道,必须从前后两个房屋买卖合同的性质入手,发起两个诉讼,把整件事情的来龙去脉重新给它捋一遍,故分别起诉请求法院确认2016年6月16日董某与陈某某、2015年11月6日陈某某与龙某签订的房屋买卖合同均为无效。只有当两份合同被认定为无效,这套房子的产权才能重新要回来。

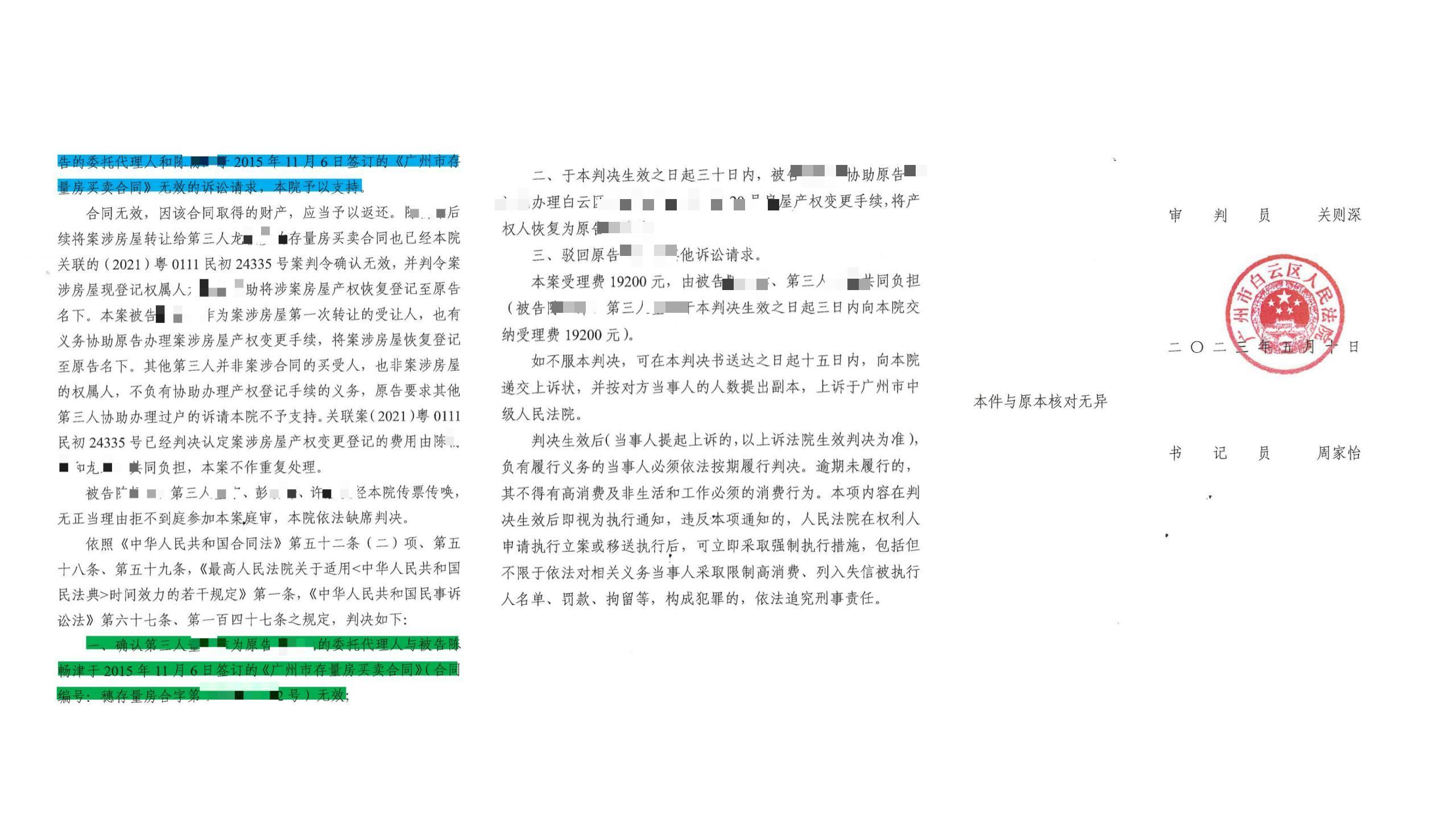

重新调整的诉讼策略,征得严家同意后,于2021年开始付诸实施。2023年5月10日,广州市白云法院认为董某与陈某某、陈某某与龙某在签订买卖合同过程中,均存在恶意串通、损害原告严先生合法权益的行为,因而,分别判决确认该两份合同无效,并判决涉案被告协助严先生办理房屋产权变更手续,将产权人恢复为严先生。

法院判决董某与陈某某所签买卖合同无效

值得一提的是,在严先生要求确认董某与陈某某所签买卖合同无效的诉讼中,经法院传唤,陈某某作为被告并未到庭答辩,董某、彭某、许某仪作为第三人亦均未到庭陈述意见和提交证据。法官认为,董某虽为法律上的全权代理人,但是委托人严先生出卖案涉房屋属于处理重要财产行为,其作为委托代理人,应当将买受人的主体情况、房屋价款、付款条件等房屋买卖合同的核心事项告知委托人,由委托人或由其委托董某与买受人充分协商后订立买卖合同,董某怠于应诉并举证证明其已经履行上述义务。但交易价格明显低于市场价,委托人对交易行为毫不知情,陈某某作为买受人未证明其实际支付了买房款,董某作为受托人亦未证明其实际收到了卖房款,不符合善意房屋买卖合同交易习惯,应认定为恶意串通。

在严先生要求确认陈某某与龙某房屋买卖合同无效的诉讼中,陈某某、董某、彭某、许某仪等人亦未到庭并提交答辩或陈述意见,龙某的代理人仅出席部分庭审。法院查明,龙某及其受托人对交易中房屋并未现场看过,亦不了解情况就签订了买卖合同,不符合善意买卖交易习惯;合同对购房款的支付时间、房屋过户等核心要素均没有记载,所附的房屋交接清单也为空白,与常理不符;买卖双方实际支付和收款行为方式、时间存疑等,均不符合善意取得事实,同样应该认定为恶意串通。

法院判决陈某某与龙某所签买卖合同无效

记者调查发现,近年来,在房产价值较高的一、二线城市,通过串谋、设计各种套路陷阱,来欺骗市民,企图侵吞别人房产的骗局不在少数。有些诈骗团队专门挑选法律知识和防范意识较弱的老年人作为诈骗对象,其行为更加恶劣。

有一些以所谓“善意第三人”自居的投资客,为了捡便宜,专门与这类投机违法的“围猎团队”合作,购买他们刚刚得来的房产。至于这类人群,是否与诈骗团队存在恶意串通,则较难判断。比如本案中,即使龙某的母亲许某华与陈某某的代理人许某仪是姐妹关系,但法院也无法从亲属关系判定其为恶意串通。

在现实生活中,让没有法律知识和经验的人去判断哪些行为属于善意取得、哪些行为属于恶意串通,确实存在一定困难。 “从常理来说,是否属于善意买卖,需要判断买家是否看房,知悉房屋情况;交易价格是否合理,与市场价格相差多少;以及支付房款的流水和买家的财务能力。”谢伟强对记者表示,“至于如何认定恶意串通,主要看交易价格是否明显低于市场价,买房过程是否有看房和协商交易的经过,是否有完整清晰的购房款支付记录,买家真实目的是否购房(即是否善意)等。”

有专家认为,诈骗团伙虽然可恨,但房产持有人也应该提高自我防范意识。

严先生自己便感慨,目前自己一家虽然保住了房屋,但其他债务问题依然存在,后续需要走法律流程来解决问题。“以后再也不能信街边的‘牛皮癣’了,借款还是去正规银行保险一点。”

对于真的需要通过民间借贷来渡过难关的市民,谢伟强建议,在签约前切记要查看清楚合同条款,注意自己实际收款金额是否与借条载明的一致、借款利率不能超过同期LPR的四倍、除裁判文书要求外,无需支付本息以外的费用、不论是借款还是还款尽量选择银行转账的方式进行操作,并确定交易对方身份与借条上的出借人一致,确保有迹可循。

“特别是对于有房产抵押贷款需求的群众来说,”谢伟强进一步提醒,“房产抵押时一定要万分注意,借贷抵押是否真实存在,抵押合同的借款和抵押金额是否属实,出借人跟抵押权人是否一致,等等。”

【采写】南方+记者 柴亚娟

【海报】潘洁 谭唯

【统筹】冯善书 姚翀

【出品】美好生活实验室